Персонализация сервиса, эффективность и снижение рисков с помощью AI

mikemacmarketing, CC BY 2.0 https://creativecommons.org/licenses/by/2.0, via Wikimedia Commons

Эта статья продолжает размышление о будущем банков в России. Идеи этой статьи оформились благодаря помощи моего друга Маркуса Геста из PowerMaps.

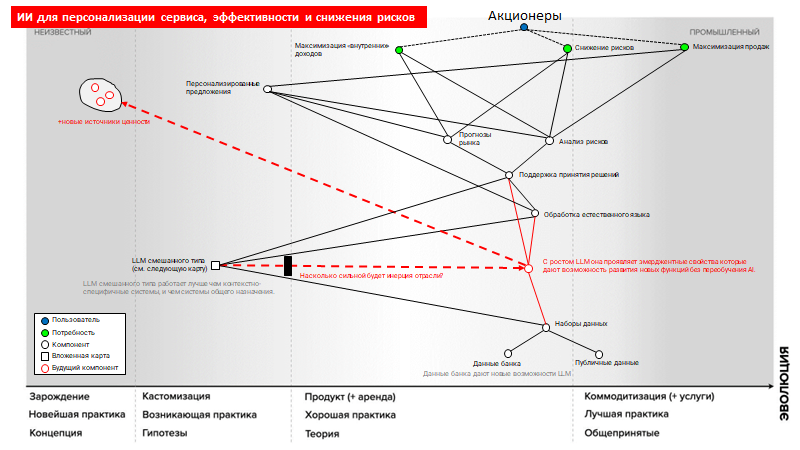

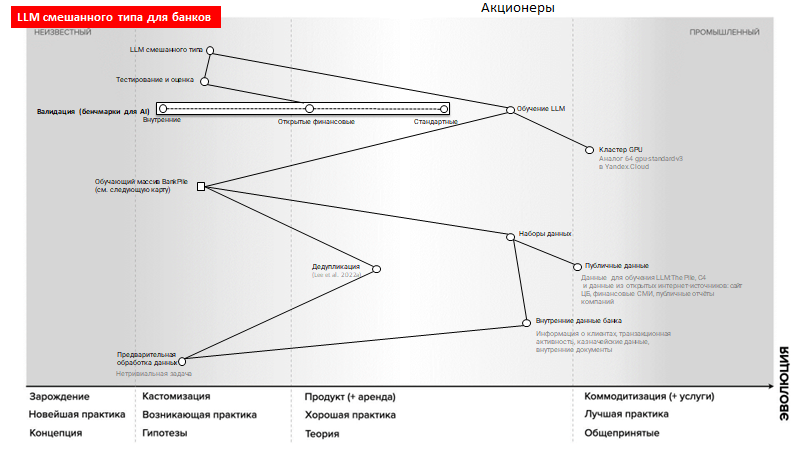

В мае 2023 на arxiv.org опубликован препринт статьи о LLM BloombergGPT. Это система искусственного интеллекта (большая языковая модель) комбинированного типа, обученная на большом массиве данных общего назначения и массиве финансовых данных Блумберг. Благодаря такой архитектуре эта система искусственного интеллекта, с одной стороны, значительно меньше (а значит, дешевле) систем общего назначения вроде ChatGPT, при этом показывает более высокую производительность на финансовых задачах. В то же время эта сеть достаточно большая чтобы проявлять такие свойства, как few-shot learning (научение на нескольких примерах), и взаимодействовать с оператором посредством естественного языка, снижая требования к подготовке оператора. Описанный в статье кейс – пример того, как использовать внутренние данные финансовой организации для получения новых возможностей, сулящих конкурентов преимущества.

Представьте себе аналогичную систему, обученную на данных общего назначения и внутренних данных банка: данных о клиентах, их транзакционной активности, информации из анкет и CRM-систем, имеющихся продуктах и продуктах, которыми интересовался клиент и т.д. При этом эта система общается с оператором на естественном языке. Такая система могла бы не только выявлять оптимальные условия для продукта и проводить анализ риска, подбирая оптимальную ставку для кредита. Она могла бы создать персонализированные пакеты продуктов и услуг для клиентов, и определять оптимальные условия для продажи и скрипт который наилучшим образом продаст продукты клиентам. Эта система могла бы также создать идеи новых продуктов и услуг, выявляя паттерны в проведении клиентов. Она же могла бы выявлять наиболее важные для устранение проблемы в продуктах и взаимодействии с клиентом, фокусирую на тех вещах, которые более всего влияют на лояльность клиентов и доходы банка. Наконец, она могла бы прогнозировать поведение рынка, повышая доходность от казначейских операций.

Сейчас многие банки экспериментируют с системами искусственного интеллекта. И в подавляющем большинстве случаев эти эксперименты так или иначе используют ИИ для взаимодействия с конечным потребителем, заменяя операторов службы поддержки. Что же особенного в описанной выше идее? То, что эта система предназначена для использования внутри банка, поддерживая принятие решении и помогая больше узнать о потребностях пользователей и оптимизировать продукты банка. Такая система могла бы поднять удовлетворённость клиента на недосягаемую для других высоту, создав впечатление, что с каждым клиентом работают по-настоящему персонально. Она же улучшила бы риска-анализ, выявляя проблемных клиентов, повышая эффективность банков. И она же позволила бы создавать новые продукты и предложения с высоким попаданием в потребности клиентов.

Смогут ли банки преодолеть инерцию и воплотить такую систему? Из существующих банков ресурсы, позволяющие её реализовать сравнительно быстро есть у Сбера, для которого эта система будет особенно выгодна, потому что позволит развивать всю экосистему через персонализированные предложения. Высока вероятность, что подобное решение воплотит кто-то из новых игроков, например, Яндекс или Мэйл.ру – они обладают и компетенциями и технологической базой для того, чтобы выжать максимум из технологий ИИ и больших данных, и в их ещё нет инертности, характерной для банков, привыкших к текущей бизнес модели. В сентябре 2023 Яндекс уже анонсировал свою платёжную систему, что любопытно, на домене bank.yandex.ru.